「マネーマシン」という言葉を聞いたことがありますか? それは、いわばあなたの代わりにお金を稼ぐ「分身」の存在です。

- 将来の経済状況が不安で、何か対策を取りたいと思っている…

- 投資に興味はあるが、リスクが怖くて踏み出せない…

- 定期的な収入が得られる仕組みを作り、自由な時間と経済的な安定を手に入れたい!

この仕組みを活用すれば、労働に縛られる生活から解放され、趣味や家族との時間を楽しむ余裕が生まれます。

「あなた」が実際に行動に移すための具体的な例および我が家の成功ストーリーも紹介しますね。

- 株式や債券に投資し、定期的な収入を得る仕組みの作り方がわかります。

- わたしの経験を基に誰でも実践できる具体的なアドバイスをまとめています。

- 将来の経済不安から解放され、着実に資産を増やしていく道筋が見えてきますよ。

いまからでも遅くありません。無料セミナーの助けも借りて、あなたの「お金を生む装置」を手に入れませんか?

長年の経験を持つアドバイザ―に相談できる無料セミナーの詳細は、コチラ(ページ内ジャンプ)

| 項目 | ファイナンシャルアカデミー | マネイロ |

|---|---|---|

| セミナー名 |  お金の教養講座 |  オンラインマネー相談会 |

| 受講料 | 無料 | 無料 |

| 受講方法 | ・教室セミナー:東京のみ ・オンラインセミナー:動画視聴 | ・オンライン相談はZoom (カメラOFFでOK) ・オンラインセミナー:動画視聴 |

| セミナー内容 | 家計改善 / 資産運用 / NISA・iDeCo | 将来資金 / 教育資金 / NISA・iDeCo |

最初から有料で学ぶものアリだけど、無料で学べるセミナーも選択肢です。

記事内容は情報提供であり、投資勧誘を目的とするものではありません。

本記事に掲載されている情報には万全を期しておりますが、正確性、完全性、有用性を保証するものではありません。

情報利用の結果として何らかの損害が発生した場合でも、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。投資は元本保証および利回り保証のいずれもなく、元本割れが生じるリスクがあります。

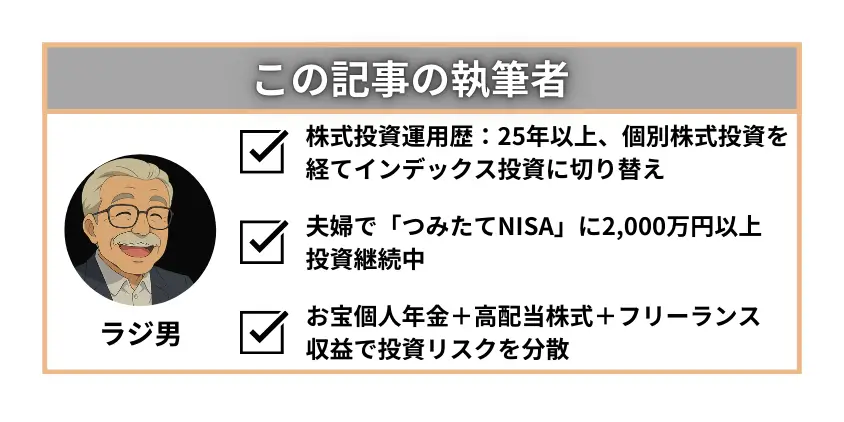

この記事を書いた人(▲で閉じる)

はじめまして。ラジ男です。→詳しいプロフィールはこちらより

- 2023年10月 早期退職し、フリーランスへ転身

- 2024年7月 Kindle本出版でベストセラー獲得:FIRE58歳 早期退職した会社員が月6桁稼ぐまで挑戦した話

- 拙著の要約を楽しくラジオ形式で聞きたい・知りたい方は ↓

Kindle本読者およびブログ読者の方々に「早期退職」の経験を基に役立つヒント集をプレゼントしています。

【無料登録特典】

- 60歳からの人生設計チェックシート(在宅でできる副業13選付き)

- ストック収入の築きかた(投資・ブログ・Kindle本)

- お金・投資に関するオススメ本(30日間無料体験付き)

これら3つの特典を利用すれば、ストック収入獲得への第一関門が乗り越えられます。ぜひ、「公式ライン」から、無料で手に入れてください。

X(Twitter)アカウント:ラジ男@複数収入源で早期退職

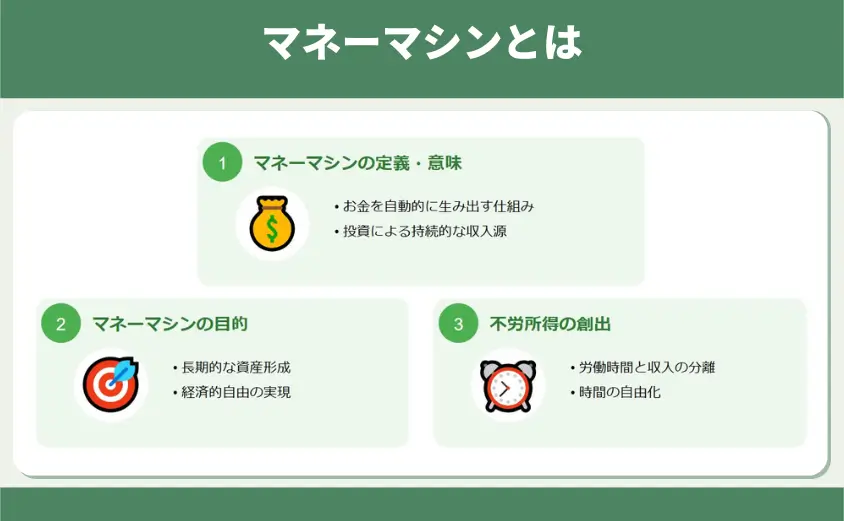

マネーマシンとは

マネーマシンとは「お金を生む装置」を意味し、投資を通じて収入が得られる仕組みを指します。

これにより毎月の給料日に頼らなくても、自由に生きるための収入が得られます。

タップすると詳細へスクロールします

マネーマシンは自動で収入を生む仕組みです!「あなた」の生活を変える一歩になります。

マネーマシンの定義・意味

マネーマシンを一言でいうと、自分の代わりに「お金を稼ぐ分身」です。株式や債券などの金融商品に投資し、収入を得ます。

株式投資により配当金を得ると、株式を売らない限り継続的な収入源が確保できます。

- 投資で自動的に収益が生まれる仕組みを構築する

- 資産運用により、労働に頼らない収入源を確保する

- 資産形成により、より持続的な収益が生まれる

たとえばリンゴの木が成長すれば、毎年何もしなくてもリンゴが実り、収入になりますよね。

果樹園がリンゴを生むのに対し、マネーマシンは株式や債券などを活用してお金を生みます。

労働時間から解放され、経済的自由を得るための土台となります。

マネーマシンの目的

マネーマシンの主な目的は、経済的自由の実現です。

具体的には、配当金や投資利益を得ながら資産を増やし、将来的な不安の解消を目指します。

- 配当金や利子収入で生活を安定させる

- 複利効果を活用し、さらに資産を増やす

- 最終的に経済的自由を手に入れる

お金が自動的に入る仕組みを構築すれば、働く時間に縛られない生きかたが可能になります。

この仕組みを使えば老後の生活費を確保し、安心して生活できる基盤が作れますよ。

不労所得の創出(お金を働かせる)

マネーマシンは不労所得を創出する強力な手段です。

労働時間に依存せず収入が得られるため、あなたの未来に「自由」と「安心」が確保されます。

- 労働時間と収入を分離できる

- 収入源が自動化される

- 自由な時間を増やせる

たとえば、高配当株に投資すると、労働せずとも毎年、配当金が得られます。人生が「働くための時間」から「自分のための時間」に変わりますよ。

この仕組みは時間を自由に使える生活を可能にし、家族や趣味の時間を増やす有効な手段となります。

マネーマシンを活用すると、生活の質が向上します!自由な時間と安定収入を手に入れましょう。

あなたの人生を変える可能性を秘めています。

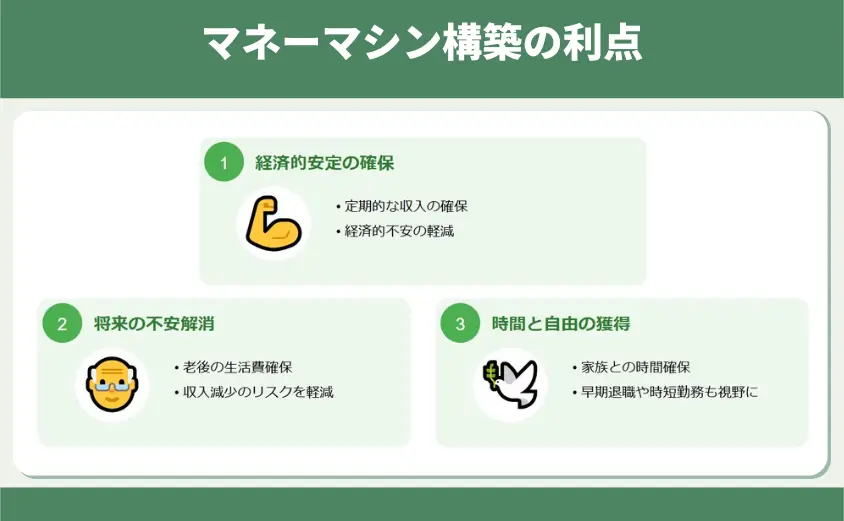

マネーマシン構築の利点

マネーマシンは経済的安定や自由な時間をもたらす、多くの利点があります。

とくに将来の不安を軽減し、毎日追われるだけのルーティンから自由な時間をもたらす点が魅力です。

タップすると詳細へスクロールします

マネーマシンの利点を活かして、生活を安定させましょう!

経済的安定の確保

マネーマシンを構築すると、働かなくても定期的に収入が得られるようになります。

とくに配当金や利子(インカムゲイン)は、安定した収入源として有効です。安定した収入は、望む未来に向けて柔軟な計画が立てられます。

- 株式購入により、定期的な配当金が得られる(購入額の5%程度)

- 債券から定期的に利息収入を得る(預金よりも高い利回り)

- 購入時より値上がりすれば、売却益も期待できる

債券は満期まで保有すれば額面金額の返還が約束されており、株式に比べてリスクが低く、安定性が高い傾向にあります。

銀行の利息が雀の涙である現状は、株式や債券といった金融商品への投資が必要になってきましたね。

将来(老後)の不安解消

投資により資産を増やすと、老後の生活や予期せぬ出費に備えられます。

投資は早く始めるほど複利効果を最大限に活用できるため、可能な限り早期に開始します。

- 老後に不足する生活費に備えられる

- 予期せぬ出費(家の修繕)に対応できる

- リストラや病気・怪我による収入減少のリスクを軽減できる

たとえば、積立NISAを活用してインデックス投資を行うと、長期的な資産形成が可能ですよ。「老後の生活、大丈夫かな?」の不安を解消できるがマネーマシンです。

複利の力は、まるで雪だるまが転がるたびに大きくなるようなものですね。

時間と自由の獲得

マネーマシンを構築すると、自由に使える時間が増えます。

マネーマシンがあれば、仕事に追われるだけの日々から解放され、人生を自分で選ぶ余裕が生まれます。

- 家族と過ごす時間が増える

- 自己啓発の機会が増える

- 早期退職や時短勤務も視野に入る

たとえば配当金収入で10万円の収入があれば、生活費の一部を補填でき、フルタイムの仕事が減らせますね。マネーマシンは束縛された鎖を断ち切る「自由の鍵」です。

趣味や学びに時間を使う生活が実現し、価値のある活動に時間を使えるようになりますよ。

マネーマシンを活用すると、生活の選択肢が広がりますよ!より充実した人生を手に入れましょう。

未来は変えられる!行動するかどうかはあなた次第。

マネーマシンの種類と特徴

マネーマシンの代表的なものとして、高配当株式投資、投資信託(ETF)、インデックス投資などがあります。

資産を増やしたい人、安定した収入が欲しい人、どのような人にもピッタリの選択肢がきっとあります。

タップすると詳細へスクロールします

自分に合ったマネーマシンを選びましょう!どれも、あなたの生活に新たな可能性をもたらしてくれますよ。

金融商品の知識に不安があるなら、お金の専門家から学ぼう!

最初から有料プランは不安ですよね。今なら「無料」でお金のプロから学ぶチャンス!

\受講者の満足度:98.7%/

開校20年以上の実績No.1!

\受講者の満足度:98.6%/

スマホ・PCでどこでも受講可能

ファイナンシャルアカデミーはコチラ / マネイロはコチラ

債券投資

債券投資とは、国や企業などが発行する借用証書である債券を購入し、利子収入や売却益を得る投資方法です。

債券は額面金額、利率、償還期限が決められており、投資家は満期まで保有すれば元本が償還されます。

- 定期的に利子を受け取れる

- 株式に比べてリスクが低い

- 多くの債券は途中で売却可能

たとえば国債は国が発行する債券で安全性が高く、安定した収益を得られる投資商品として知られています。

債券投資は安定的収益を求める投資家や、株式投資とのリスク分散を図りたい場合に適していますよ。

高配当株式投資

「お金のなる木」を持ちたいなら、高配当株式投資を考えてみましょう!

高配当株式投資は安定的な配当収入を目指した投資戦略で、とくに配当利回りの高い銘柄が注目されます。

- 定期的に配当金を支払う企業の株式を購入

- 投資家は企業から配当金が年2回、受け取れる

- 高配当株は株価が安定しており、安心して保有できる

時価総額が大きい(たとえば1兆円超)企業は、収益力が安定的で財務が良好な傾向を持ちます。

配当利回り5%の株式を100万円分購入すると、毎年5万円(税引き前)の配当金が得られますよ。

ETF(上場投資信託)

ETF(上場投資信託)は投資信託の一種で、証券取引所に上場されている金融商品です。

市場全体に投資する商品が多く、リスク分散と低コストが特徴です。

- 日経平均株価やTOPIXの指標に連動するように運用されます

- 株式と同様にリアルタイムで売買が可能です

- 株式だけでなく、債券、REIT、コモディティなど幅広い資産がある

たとえば、TOPIX連動型ETFを購入すると、日本の主要企業の成長を享受できます。複数の銘柄で構成されており、1つのETFを購入するだけで簡単に分散投資できますよ。

ただし自動再投資はできず、投資家自身で再投資する必要があります。

インデックス投資

インデックス投資は特定の指数(インデックス)に連動した運用成果を目指す投資手法です。

とくに投資初心者や長期的な資産形成を目指す投資家にとって、リスクを抑えつつ市場平均のリターンが得られる手法として注目されています。

- 運用手法がシンプルなため、信託報酬のコストが比較的低い

- 1つの商品で多数の銘柄に投資できるため、リスク分散が容易

- 専門家が銘柄管理や入れ替えを行うため、投資家の手間が少ない

たとえば、全世界株式ファンドを購入すると、世界中の企業に投資できるだけでなく自動的に適切な資産配分を維持してくれます。

また、インデックスファンドはNISA(つみたて投資枠)、iDeCoの対象になる場合が多いです。

さまざまなマネーマシンを組み合わせると、より安定した収益が得られますよ。

とくにシンプルで長期的な成長を目指すなら、「投資の王道」と呼ぶべきインデックス投資が最適です。

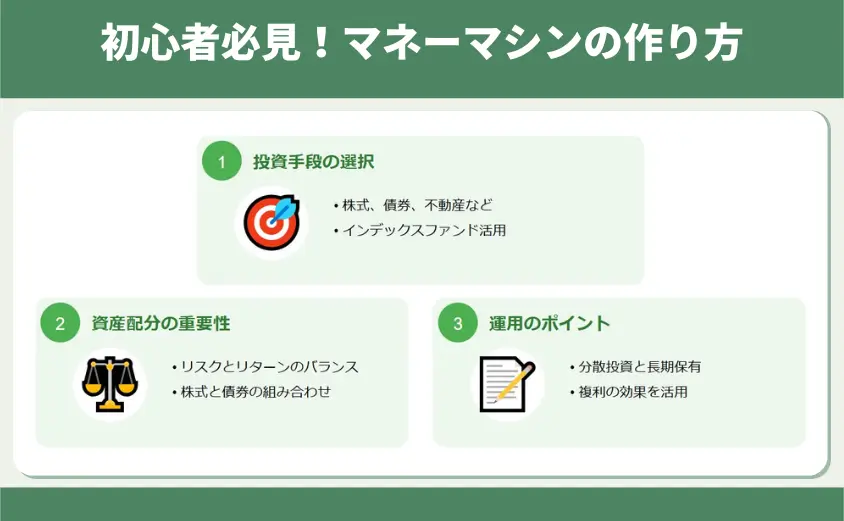

初心者必見!マネーマシンの作り方

マネーマシンを作るには適切な投資手段を選び、資産運用する仕組みの構築が重要です。

さらに、資産配分や運用方法を慎重に決めると、リスクを抑えながら収益を最大化できます。

仕組みが構築できれば、あなたが寝ている間・趣味を楽しんでいる間も、未来の安心に向けてお金が働いてくれますよ。

投資手段の選択

マネーマシンを構築するには投資手段の選択が重要です。株式、債券、ETFなど、リスクや収益性を考慮して選びます。

「なにに投資すれば良いのかわからない」と感じていませんか?わたしの場合は下記の投資手段を選択しました。

- 高配当株式で配当金およびキャピタルゲインを得る

- 全世界株式ファンドで長期的に資産を増やす

- 夫婦で異なるインデックス投資に取り組む

たとえば、夫婦で異なるファンドを購入すると投資先の分散が図れ、リスクも分散できますね。

初心者は新NISAやiDeCoを活用したインデックス積立投資から始めるのがおすすめです。

自分が投資家に向いているか?不安なかたは、関連記事を参考にしてくださいね。

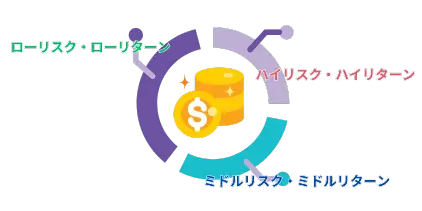

資産配分の重要性

資産配分はリスクとリターンのバランスを取るための重要な要素です。

資産配分はマネーマシンの心臓部です。性質の異なる資産を適切に組み合わせると、収益を追求しつつリスクも考慮できます。

- 債券:ローリスク・ローリターン(年率1~2%程度)

- インデックス投資:ミドルリスク・ミドルリターン(年率3~5%程度)

- 外国株式:ハイリスク・ハイリターン(年率5%以上)

たとえば、リスク許容度に応じて株式と債券の割合を設定するなどです。適切な資産配分は、個人の状況やリスク許容度によって異なります。

年齢による資産配分の目安:一般的な指針として、下記の計算式があります。

・株式の割合=100%-年齢(=債券の割合%)

50歳なら、株式:50%、債券・現金:50%

これにより、年齢に応じたポートフォリオが構築できます。変動の多い株価の波からあなたの資産を守りましょう。

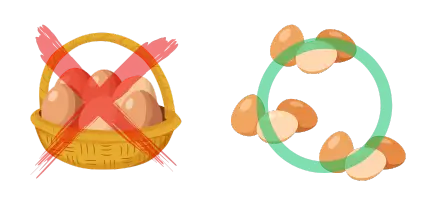

資産運用のポイント

マネーマシンを運用する際は「卵を1つのカゴに盛るな」の格言どおり、投資先を分散すると全体的なリスクが低減できる最大の武器となります。

さらに、コストを抑えるために手数料の低い商品選びもポイントです。手数料が高い投資商品は、長期的に「あなた」の収益を削ります。

- 分散投資(資産クラス、地域、時間、銘柄)を心がける

- 運用コストの低い商品を選ぶ

- 長期的に資産を増やすには、複利効果の活用も重要

たとえば、全世界株式ファンドを10年以上、毎月積み立てるとリスクを軽減しながら安定的なリターンが目指せます。

このシンプルな戦略だけでも、あなたの資産は時間をかけて考えて成長しますよ。

最初の一歩はシンプル。「なにから始めようか?」を自分に投げかけ、合った方法を見つける。

そして長期的な視点で取り組むのが成功のカギです。

投資初心者の不安を解消する無料セミナー

投資を始めるのが不安・失敗した!人でも、無料セミナーなら安心して学べます。

セミナーでは難しい専門用語を使わず、基礎からゆっくり教えてもらえますよ。

タップすると詳細へスクロールします

投資がまったくわからなくても大丈夫!無料セミナーで安心して一歩を踏み出せます。

初心者でも安心して学べる

無料セミナーは、投資に不安を感じる人でも気軽に学べる工夫がされています。

専門的な知識がなくても理解できるように、内容はとてもやさしく作られていますよ。

- 専門的な知識がなくても理解できるよう、ていねいな構成です

- 初めての人でもつまずかないよう、講師がていねいに教えてくれます

- 講義はゆっくり進むから、初心者でも理解しやすいです

たとえば、投資信託は「お金を預けて、代わりにいろいろな商品を買ってもらう仕組み」など、身近な言葉で説明されます。

セミナーに参加した人の中には「まったく知識がなかったけど、資産形成を考えるようになった」という声もあります。

初心者だからこそ、最初の一歩を安全な場で踏み出すのが大切です。無料セミナーを活用して、不安をなくして次のステップへ進みましょう。

ファイナンシャルアカデミー:お金の教養講座

ファイナンシャルアカデミーが提供する「お金の教養講座」は、金融や資産運用の知識を基礎から実践まで体系的に学べる、日本最大級の総合マネースクールの代表的な講座です。

- 対象:投資初心者〜経験者まで

- 開催形式:東京会場またはオンライン(動画視聴)

- 内容:家計管理・資産運用・NISA/iDeCoなど、生活に役立つ知識を体系的に学べる

- 受講料:無料

- メリット:動画で好きな時間に学習でき、セールス色も控えめで安心

金融商品の販売を目的とせず、独立した立場で中立的にお金や投資について学べます。

受講後に商品の勧誘がない点も大きな安心材料です。

教室での対面授業、Zoomによるリアルタイムオンライン授業、さらに録画動画によるオンデマンド学習の3つのスタイルから選択できます。

\受講者の満足度:98.7%/

開校20年以上の実績No.1!

マネイロ:オンラインマネー相談会(Zoom)

マネイロのオンラインマネー相談会(Zoom)は、資産運用や家計、保険、老後資金など、お金に関する悩みをプロのファイナンシャルプランナーに無料で相談できるサービスです。

- 対象:将来資金や教育費などに不安を抱える方

- 形式:Zoom相談(カメラOFFでもOK)

- 内容:、資産運用や家計、保険、老後資金など、お金に関する悩みが相談できる

- 受講料:無料

- メリット:プロのアドバイザーに無料で相談でき、商品勧誘の心配も少ない

サービスが無料で提供できる理由は、相談後にユーザーが金融商品(投資信託や保険など)を購入した場合に、金融機関からマネイロへ紹介手数料が支払われる仕組みのためです。

Zoomを使ったオンライン相談ですが、カメラ・マイクともにOFFで参加可能です。

相談会は毎日開催されており、30分程度の短時間で参加できるため、忙しい方や子育て中の方でも利用しやすいですよ。

\受講者の満足度:98.6%/

スマホ・PCでどこでも受講可能

「誰かに相談したかった」「なにから始めたらいいかわからない」と悩む人こそ、一歩を踏み出すチャンスです。

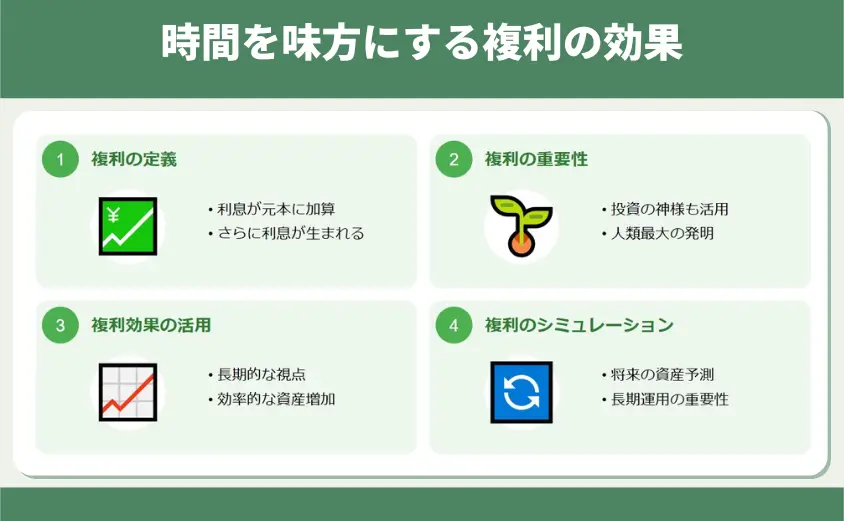

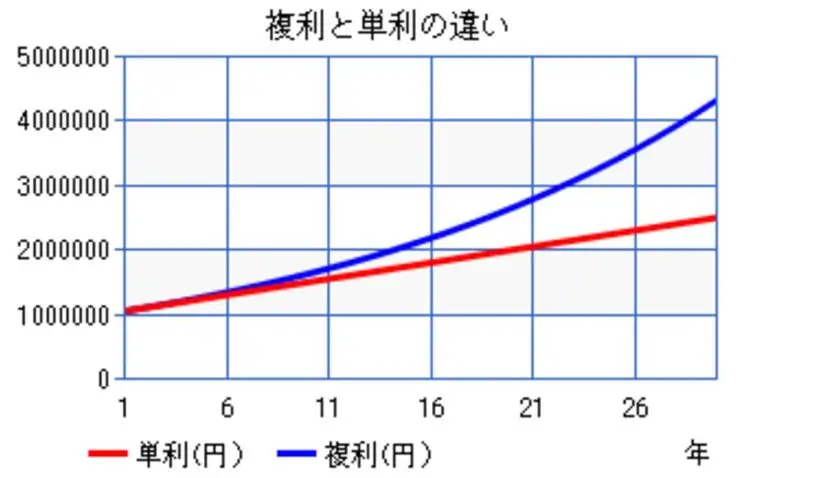

時間を味方にする複利の効果

複利の効果は、投資の世界で資産を大きく成長させるための強力な仕組みです。

利息が元本に加算され、その合計に再び利息がつくため、長期的に資産が増え続けます。

タップすると詳細へスクロールします

複利を利用すると、資産が雪だるま式に増えます!その威力を知ると、いますぐ行動したくなりますよ。

複利の定義

複利とは得られた利息が元本に加算され、その合計に再び利息が計算される仕組みです。

この仕組みにより、長期間運用すると資産が加速度的に増えます。

- 元本に利息を加えた合計金額に再度利息がつく

- 運用期間が長いほど効果が大きくなる

- 100万円を年5%の利率で5年間運用すると、約125万円まで増える

まるで坂道を転がりながら大きな雪だるまになるようなものです。しかも、なにも行動せずに増えますからね。

| 年数 | 元利合計 | 利息 |

|---|---|---|

| 1年目 | 1,050,000 | 50,000 |

| 2年目 | 1,102,500 | 102,500 |

| 3年目 | 1,157,625 | 157,625 |

| 4年目 | 1,215,506 | 215,506 |

| 5年目 | 1,276,282 | 276,282 |

1年目は5万円の利益ですが、5年後になると約25万円増えていますね。この差を見て、あなたはどう感じますか?

複利の重要性

複利は長期的な投資で成功するための基本となる考え方です。ウォーレン・バフェットをはじめ、多くの成功した投資家がその力を利用しています。

とくに時間の経過とともに資産が指数関数的に成長するのが魅力です。

- 資産を大きく増やす力がある

- 長期間運用するほど効果的

- 再投資が資産成長を加速する

アインシュタインが複利を「人類最大の発明」と称したのも、その効果の大きさを表しています。長期的な視点を持てば、誰もがその恩恵が受け取られます。

たとえば、100万円を年5%の利率で30年間複利運用すると、単利との違いは約182万円にもなりますよ。

| 年数 | 複利 | 単利 |

|---|---|---|

| 10年目 | 1,628,895 | 1,500,000 |

| 20年目 | 2,653,298 | 2,000,000 |

| 30年目 | 4,321,942 | 2,500,000 |

その差は約1.7倍です。わたしも初めて計算したときは威力に圧倒されましたね。

複利を活用できる投資手段

複利効果を最大限活用するには、再投資を続けるのが鍵です。得られた配当金や利息を運用元本に加え、長期間運用を続けます。

また、利益に対する税制優遇のメリットも考慮する必要があります。せっかく利益が出てても、税金の支払いは避けたいですよね。

- 配当金や利息が自動的に再投資される金融商品を選ぶ

- 手数料や信託報酬のコストが安い商品で利益の圧迫を防ぐ

たとえば、積立NISAを利用してインデックス投資を行うと、複利効果を最大限活用できます。最初の一歩は小さくとも、時間が味方になってくれます。

継続的な運用が、将来の資産形成に大きな違いをもたらしますよ。積立NISAの基本を理解しょう!

最初から有料プランは不安ですよね。今なら「無料」でお金のプロから学ぶチャンス!

\受講者の満足度:98.7%/

開校20年以上の実績No.1!

\受講者の満足度:98.6%/

スマホ・PCでどこでも受講可能

ファイナンシャルアカデミーはコチラ / マネイロはコチラ

複利のシミュレーション

複利の効果を具体的に理解するために、シミュレーションが役立ちます。

将来の資産増加を可視化すると、投資計画の参考にできますよ。

- 投資期間と利率を設定する

- 再投資の効果を計算する

- 資産の成長を確認し、計画を立てる

たとえば、シミュレーションツールを使えば、10年後や20年後の資産額を簡単に試算できます。

これにより、投資の目標設定や戦略の見直しに役立ちますね。

複利の力を最大限に活用する計画を立てましょう!長期投資の成功に繋がります。

複利の力で夢見た未来が現実となる瞬間を、ぜひ手に入れてください。

資産形成のリアルな実践例と注意点

マネーマシンの成功事例から学び、注意点を押さえると、より効果的な資産運用が可能になります。

タップすると詳細へスクロールします

成功事例を参考にして、自分なりのマネーマシンを作りましょう!とくにリスク管理がカギです。

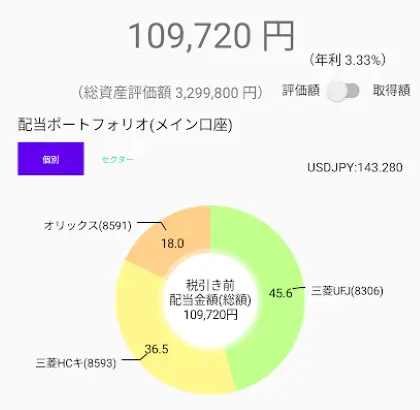

我が家の成功事例を紹介

わたしたち夫婦が取り組んだ資産運用の成功事例を紹介します。妻も証券会社に口座を開設し、夫婦でマネーマシンの構築に取り組んでいます。

あなたの行動を変えるきっかけになることを期待しています。

遺言書の作成や生命保険の活用など、比較的シンプルな方法もあるのですが、法的に問題がなく妻に確実に資産が渡るよう準備したいためです。

妻の高配当株運用口座

運用成績は、下記の通りです。

・投資額:150万円

・毎年の配当額:11万円

・現時点の資産額:330万円

購入したときの年利7%でしたが、株価の値上がりで3%まで落ちています。

資産が倍以上に!

妻のインデックス投資成績

運用成績は、いまのところ順調です。

・投資額:累計 180万円

・投資収益額:90万円

・現時点の資産額:270万円

運用収益率:50%

短期間の運用にもかかわらず、上がりすぎな感覚です。

年間110万円以上の贈与は課税対象です。夫の収入で妻の資産を構築する際は注意が必要です。

リスクの認識

投資には必ずリスクが伴い、元本割れの可能性があります。

投資で成功するには、リスクを正しく認識し、適切な対策を講じる必要があります。

- 元本割れのリスクを理解する

- 短期的な市場変動で慌てない

- リスク分散を心がける

たとえば、株式市場が暴落した際に大きな損失を出す可能性があるため、ポートフォリオの分散が必要です。

人は論理ではなく「感情」で動きやすいので、株価下落時のメンタルアプローチはとくに重要です。

投資の元本割れが怖い!と思っているかたは、関連記事を参考にしてくださいね。

時間と忍耐力の必要性

投資は短期的な利益を追い求めず、長期的な視野で取り組む必要があります。

資産が増えるまでは時間がかかるため、忍耐が求められます。

- 短期的な利益を求めない

- 資産形成には時間が必要

- 忍耐強く取り組む

投資の収益が安定するまでは20年以上の運用期間が必要です。

焦らず計画的に資産を増やすのが、成功への近道となります。

投資はマラソンのようなものです!長期的な視点で着実に取り組みましょう。

コストへの配慮(ドルコスト平均法)

投資を行う際は、さまざまなコストを考慮する必要があります。

適切なコスト管理は、投資のパフォーマンスに大きな影響を与えます。

- 購入時手数料:投資信託購入時に支払う手数料

- 信託報酬(運用管理費用):投資信託の保有額に応じて日々支払う費用

- 信託財産留保額:解約時に支払う費用

ノーロード型の投資信託で購入時手数料を抑え、かつドルコスト平均法の活用(定期的な積立)すると長期的な投資が継続しやすいです。

信託報酬の低い商品の運用報告書を確認し、実質的なコスト負担を把握するとよいでしょう!

ポートフォリオ管理

投資におけるポートフォリオ管理は、効果的な資産運用を行う上で非常に重要です。

ポートフォリオ管理のもっとも重要な側面は、リスクの分散と管理になります。

- 資産を可視化する(運用成績を把握)

- 効率的な資産運用(リスクに応じて資産配分を調整)

- 長期的な資産形成(自身のライフプランに合わせて調整)

たとえば、下記のイメージです。一般的には年齢に進むにつれてリスクを抑えていきますよ。

| ポートフォリオ | 現金・預貯金 | 国内債券 | 投資信託 | 外国株式 |

|---|---|---|---|---|

| ローリスク・ローリターン | 40% | 30% | 20% | 10% |

| ミドルリスク・ミドルリターン | 30% | 20% | 30% | 20% |

| ハイリスク・ハイリターン | 10% | 10% | 50% | 30% |

ポートフォリオ管理が難しいと感じる場合は、専門家のアドバイスを求めることも検討しましょう!

最初から有料プランは不安ですよね。今なら「無料」でお金のプロから学ぶチャンス!

\受講者の満足度:98.7%/

開校20年以上の実績No.1!

\受講者の満足度:98.6%/

スマホ・PCでどこでも受講可能

ファイナンシャルアカデミーはコチラ / マネイロはコチラ

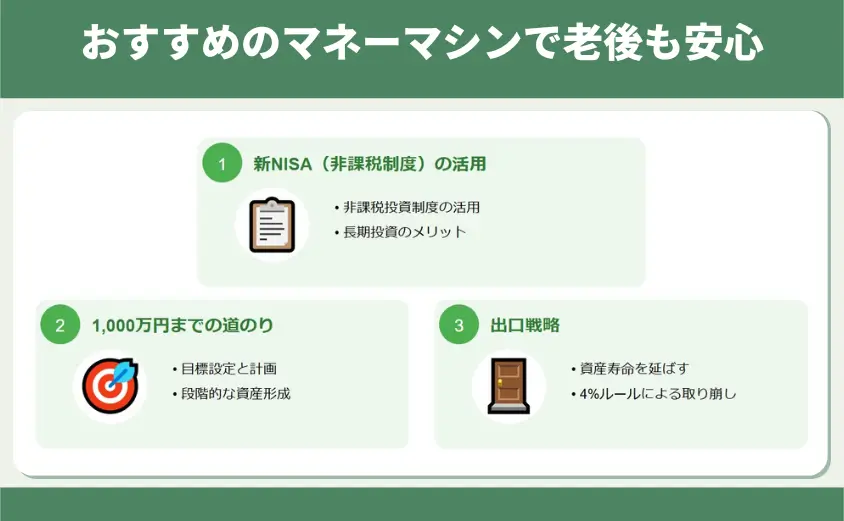

おすすめのマネーマシンで老後も安心

おすすめのマネーマシンは、新NISAを活用した積立投資です。

初心者から上級者まで幅広い投資家に適しており、安定した収益が得られます。

タップすると詳細へスクロールします

老後の出口戦略含め解説していきますね。あなたを老後不安から解放し、自由な暮らしを支える原動力になりますよ。

| ライフステージ | インデックス投資の出口戦略 |

|---|---|

| 資産形成期 | 資産形成を始める(新NISA制度の活用) |

| 資産継続期 | 積立を継続する(1,000万円までの道のり) |

| 取り崩し期 | 老後にお金を引き出す(マネーマシンの出口戦略) |

新NISA(非課税制度)の活用

2024年1月から始まった新NISAは、税制優遇を活用して効率的に資産を形成するための制度です。

投資の世界では「お金に働いてもらう」考え方があります。少額からの長期積立投資が可能で、多くの日本人投資家にとって最適な選択肢と言えます。

- 非課税保有期間が無期限

- 年間投資枠が拡大(最大で年間360万円)

- つみたて投資枠と成長投資枠の併用が可能

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額(総枠) | 1,800万円 ※うち成長投資枠は1,200万円 (売却すれば枠の再利用が可能) | |

| 投資対象商品 | 金融庁の基準を満たした投資信託に限定 | 上場株式・投資信託等 ①課税・配当額の合計期間20年未満 ②毎月分配型の投資信託およびデリバティブ取引を用いた一部の投資信託等を除外 |

| 対象年齢 | 18歳以上 | 18歳以上 |

たとえば、S&P500や全世界株式に連動するインデックス型投資信託を定期的に購入すると、長期的な資産形成が目指せます。

さらに、税制優遇を活用できるので運用コストを抑えつつリターンを最大化できますよ。

世界中の成長が取り込めるインデックス型投資信託を選ぶだけで、長期的な利益が期待できます。

1,000万円までの道のり

1,000万円の資産を作るには、計画的な積立投資と複利の活用が欠かせません。

小さな金額から始めても、継続的な投資で目標額に到達できます。

- 毎月の積立額を設定する

- 短期的な変動に惑わされずに継続する

- 資産寿命が延びる点を忘れない

たとえば、毎月3万円を利回り5%で運用した場合、約17年で1,000万円に到達する可能性があります。途中で投資額を増やせば、さらに早く目標に到達も可能です。

計画的にコツコツと積み立てると大きな資産が築けます。目標に向けて進みましょう!

マネーマシンの出口戦略

1,000万円の資産を「使い切らない方法」があります。資産を枯渇させないマネーマシンの出口戦略です。

1,000万円の現金を貯めたとしても、使えばいずれは枯渇しますよね。一方、マネーマシンなら資産寿命が延びます。

有名なのは「4%ルール」でアメリカのトリニティ大学の研究から導き出された方法です。

【4%ルールの基本概念】

- 資産の4%を毎年取り崩すせば、30年以上経過しても資産が尽きる確率は非常に低いとされています。

- 株式市場の成長によって元本が守れる仕組みを利用して、取り崩す方法です。

- つまり同じ1,000万円でも資産寿命が延びますよね。

- 1,000万円あれば、毎年40万円(3万円/月)の収入が得られますよ。

インデックス投資の出口戦略は、個人の財務状況やライフプランに合わせて柔軟に検討する必要があります。

必要に応じて金融の専門家に相談し、最適な戦略を立てることをおすすめします。

この方法を使えば、老後もお金の不安から解放され、趣味や旅行、家族との時間を満喫できますよ。

投資に関する知識

最後に投資家として成功するには、投資に関する知識が欠かせません。投資の基本を理解し、経済動向が読み取れる力を養うと、投資判断の精度が向上します。

正しい情報を持っていると、どのような状況でも対応できますね。これらがあなたの成功への道を切り開きます。

- 金融庁のウエブサイトで投資の基本を学ぶ

- 書籍やセミナーで継続的に学ぶ

- ファイナンシャルプランナー資格で本格的に勉強する

また他の人の経験や視点からの学びも有益であり、さらに自分の知識がさらに深まります。拙著も参考にしてくださいね。

投資や経済の知識が、投資家としての成長に不可欠です。

インデックス投資の特徴:▼で開きます

仕組み:

・日経平均株価やS&P500などの指数に連動するよう運用される

・指数を構成する銘柄を同じ割合で購入することで連動を目指す

メリット・デメリット:

| メリット | デメリット |

|---|---|

| 分散投資が容易にできる 運用コストが比較的低い 値動きがわかりやすい 少額から始められる 専門知識がなくても投資可能 | 市場平均を大きく上回るリターンは期待しにくい 短期間での大きな利益は得にくい 元本割れのリスクがある |

主な商品:

・eMAXIS Slim米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

向いている人:

・長期的な資産形成を目指す人

・リスクを抑えたい初心者投資家

・時間をかけずに運用したい人

新たな一歩を踏み出せば、あなたの未来は確実に変わります。

なにもしなくても「マネーマシン」は働いてくれます。老後の安心を手に入れてくださいね!

【たった3分】スマホで今日から変える小さな一歩

タップすると詳細へスクロールします

セミナーと独学の学びの違いを見ていきましょう!

セミナーと独学での学びは何が違う

セミナーと独学の学びの違いは下記の通りです。

| 項目 | 投資セミナー・スクールで学ぶ | 独学で学ぶ |

|---|---|---|

| 学び方 | 専門家によるアドバイス | 本や動画、ネットなど自分で教材選択 |

| 質問 疑問解消 | その場で質問でき、すぐに答えがもらえる | 基本的に質問できない 自己解決が必要 |

| 正確性 網羅性 | 最新かつ正確な知識を効率的に学べる | 情報が偏ったり誤った知識を得るリスクがある |

| 費用 | 無料および有料 | 教材費のみで安価に始められる |

| リスク | 商品説明や勧誘が目的の場合もある | 誤情報や知識の偏り、間違った方法で損失のリスク |

独学はコストは安く自由度が高い反面、情報の正確性や実践面に課題があります。

セミナーで得られるメリット

セミナーを受けるメリットは、初心者が「何から学べばよいかわからない」「情報が多すぎて選べない」課題を解決し、最短ルートで投資の基本から応用まで身につけられる環境です。

- 投資リスクを抑えつつ、長期的に資産を増やす力が身につく。

- 「投資=怖い」という思い込みや、短絡的な儲け話への不安を払拭できる。

- 独学では得られない専門家のアドバイスやサポートが受けられるため、安心して実践できる。

無料セミナーは、初心者が基礎を効率よく学ぶのに向いており、その場で質問できる点やわかりやすさが特徴です。

資産運用プランや金融商品を提案される場合もありますが、金融商品を購入しない場合、利用料は請求されません。

しかしながら、金融商品選びの失敗は「あなたの資産」を大きく減らす可能性もあり、取捨選択にかかる利用料は妥当なケースも多いです。

オンラインセミナーの種類

無料のオンラインセミナーは、動画視聴と相談会(Zoomや会場で聴講)の2種類があります。

それぞれのメリット・デメリットを挙げます。

| 動画視聴 | 相談会(Zoomや会場で聴講) |

|---|---|

| 独学で学ぶより、正確な知識が学べる 好きな時間に視聴できる(会話不要) 基本的に質問できない すべて自己解決が必要 | その場で質問でき、すぐに答えがもらえる 書籍やセミナー資料がもらえる 商品説明で怪しい勧誘ではと感じるときがある セミナー参加への時間が必要 |

まずは、動画視聴で感触を確かめて、相談会に臨むと安心ですね。

オンラインセミナー申し込み方法

投資は独学でも取り組めますが中途半端な知識で、あなたは損しているかもしれません。

独学では気づきにくい盲点が、あなたの未来の安心を妨げているかもしれません。

- 時代に合った知識とスキルを最短ルートで手に入る!

- 理論だけでなく、すぐに実践できるノウハウ が手に入る!

- 不安や迷いが消え、確信を持って正しい決断ができる!

「もっと早く知っておけばよかった…」と後悔する前に一歩踏み出し、安心と自信に満ちた未来を手に入れましょう。

| 項目 | マネイロ | ファイナンシャルアカデミー |

|---|---|---|

| セミナー名 | オンラインマネー相談会 | お金の教養講座 |

| 総合評価 | ★★★★★ | ★★★★☆ |

| 受講料 | 無料 | 無料 |

| 受講方法 | オンライン相談および オンラインセミナー | 教室セミナーおよび オンライン |

| ・オンライン相談はZoom (カメラOFFでOK) ・オンラインセミナーは動画視聴 | ・教室セミナーは東京のみ ・オンラインは動画視聴 | |

| セミナー内容 | 将来資金 / 教育資金 / NISA・iDeCo | 家計改善 / 資産運用 / NISA・iDeCo |

| 特徴 | ・受講者の満足度:98.6% ・体験者数:20万人以上 ・スマホ・PCでどこでも受講可能 | ・受講者の満足度:98.7% ・投資経験者の割合:初心者 57.9% ・延べ受講者数:77万人以上 ・開校20年以上の実績No.1 |

| 公式サイト | 公式サイト | 公式サイト |

直接会話したくない人は、まず「オンラインマネーセミナー(無料)」から受けてみると良いでしょう!

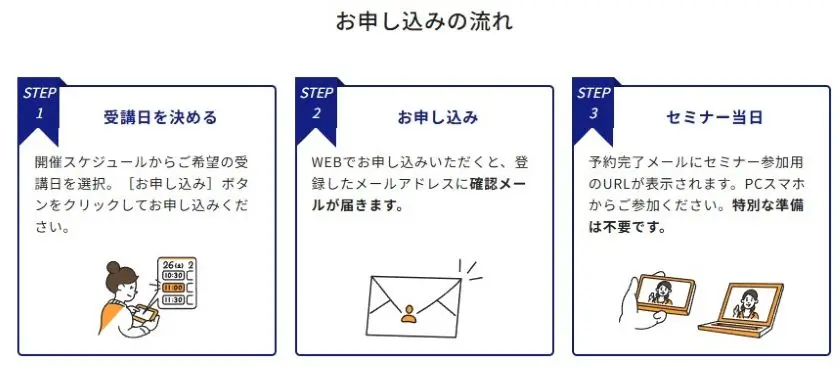

申し込みは「いずれも最短3分で完了」しますよ。

【オンラインマネーセミナー】

無料オンラインセミナーでは、さまざまな目的に特化したセミナーを受講できます。

無料オンラインで相談とは異なり、視聴がメインとなります。(ウエブブラウザー)

上記から希望するコースを選択します。

希望する受講日時を選択してください。

登録は「LINE」「Googleアカウント」「メールアドレス」の3つから選択できます。

クレジットカード入力がないのが「無料」の証ですね。

会員登録は無料なので安心してくださいね!

あとは当日アクセスするだけで、セミナーが受講できます。スマホでもOKです。

Zoomではありません。Webブラウザー上で見れます。

また無料セミナー中に発言は求められません。安心して自分のペースで受講しましょう。

【オンラインマネー相談会】

無料オンラインで相談は、「お金のプロ」であるマネイロコンシュエルに直接、悩みごとを相談できます。

相談相手は男性アドバイザーおよび女性アドバイザーを選択できますよ。

登録は「LINE」「Googleアカウント」「メールアドレス」の3つから選択できます。

クレジットカード入力がないのが「無料」の証ですね。

会員登録は無料なので安心してくださいね!

名前、電話番号、郵便番号・年代・戸籍上の性別・資産運用の経験・毎月貯められる金額を入力します。

個人情報が気になる方は、下記をチェックしてください。

個人情報の利用目的とセキュリティ対策(▼で開く)

個人情報の利用目的

- 登録の受付、本人確認、サービスの提供、維持、保護及び改善のため

- 金融商品仲介業務に係る金融商品・サービス提供のため

- キャンペーン等の当社の施策に応募いただいた利用者への連絡、賞品の発送のため

- 当社及び当社グループ会社の各種商品やサービスのご案内、お問い合せ等の対応のため

マネイロは、個人情報保護方針を定め、適切に管理しています。これまでに個人情報の悪用や第三者への販売の報告はありません。

プライバシーポリシーはこちら。

ただし、オンラインサービス利用時の一般的な注意は必要です。

当日になったら、URLにアクセスするだけで、セミナーが受講できます。スマホでもOKです。

顔出しが嫌な方は、カメラOFFでも大丈夫です。

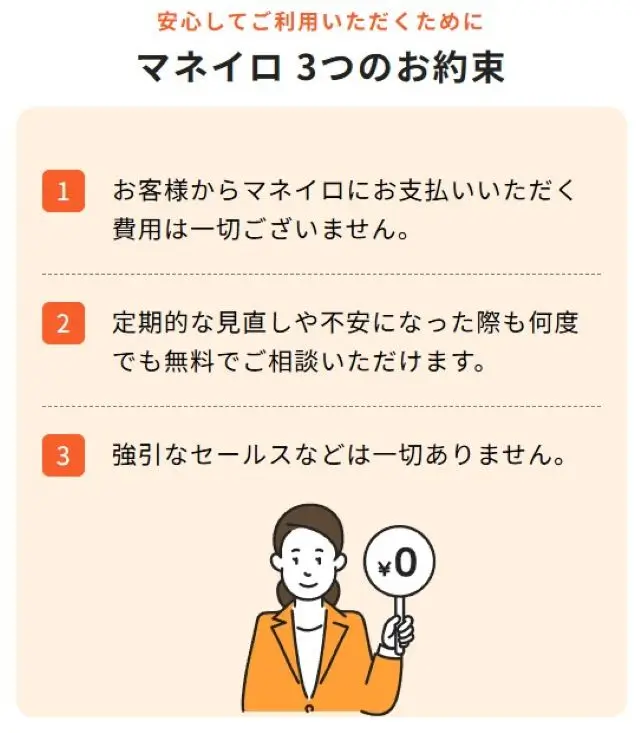

- なぜ無料で相談できるのですか?最後の最後で「実は有料」となりませんか?

-

マネイロでは資産運用プランと金融商品を提案します。金融商品を購入すると、マネイロはその金融機関から手数料を受け取ります。

したがって金融商品を購入しない場合、利用料を請求されることは一切ありません。

画像引用:マネイロ

\お金のプロから学ぶ!/

セミナーおよび相談会は無料!

あなたの資産を守るのも、増やすのも、あなたの決断次第です。

マネーマシンに関するよくある質問

マネーマシンの作り方と成功の鍵のまとめ

マネーマシンは「お金を生む装置」を意味し、投資を通じて収入が得られる仕組みのことです。

主な種類として債券、高配当株式投資、ETF、インデックス投資などがあり、これらを活用すると労働時間に依存しない収入源を確保できます。

- とくに初心者は新NISAを活用した積立投資がおすすめです。

- 投資の成功には複利効果を活用した長期的な視点が必要です。

- 出口戦略(4%ルール)を使うと、1,000万円の資産から毎年40万円の収入が得られる計算になります。

会社員を継続しながらの資産形成は、将来のリスクに備えたい人に最適ですよ。

もっとも大切なのは、あなたのお金を「ただ消費する」から「増やす」に変える考えと実行です。

「ググっても、わからないお金の悩み」が一瞬で解決する!

お金を知識を学びたい!、老後の不安をなくしたい!、早期リタイアをしたい!と思っている方は、「投資セミナー」がオススメです。

| 項目 | ファイナンシャルアカデミー | マネイロ |

|---|---|---|

| セミナー名 | お金の教養講座 | オンラインマネー相談会 |

| 受講料 | 無料 | 無料 |

| 受講方法 | ・教室セミナー:東京のみ ・オンラインセミナー:動画視聴 | ・オンライン相談はZoom (カメラOFFでOK) ・オンラインセミナー:動画視聴 |

| セミナー内容 | 家計改善 / 資産運用 / NISA・iDeCo | 将来資金 / 教育資金 / NISA・iDeCo |

最初から有料プランは不安ですよね。今なら「無料」でお金のプロから学ぶチャンス!

\受講者の満足度:98.7%/

開校20年以上の実績No.1!

\受講者の満足度:98.6%/

スマホ・PCでどこでも受講可能

ファイナンシャルアカデミーはコチラ / マネイロはコチラ

無料相談だけなら、しつこい営業は一切ありませんよ