「お金の勉強をしないと将来が不安」と思い、本を読んでみたものの知識は増えたけど、行動に移せていない…そのよなモヤモヤを抱えていませんか?

- 「金持ち父さん貧乏父さん」を読んだけれど、実践できずに終わった…

- 貯金はあるけど、お金は増えず将来が不安…

- 資産運用を始めたいけど、リスクが怖くて一歩踏み出せない…

本記事は「金持ち父さん貧乏父さん」の理論を日本の一般会社員がリアルに実践した唯一の体験談です。

この記事を読み終えた後、あなたは「お金に働いてもらう」具体的な第一歩を踏み出せるようになりますよ。

- お金の不安が減り、将来に対する安心感が得られる!

- 貯金だけに頼らず、お金を増やす仕組みが理解できる!

- 「金持ち父さん」の教えを実践し、不労所得で家計にゆとりが生まれる

日本の税制や金融環境に合わせた実践法を紹介するので、海外の成功事例をそのまま真似るよりもはるかに実践しやすいでしょう。

また相談しにくいお金の悩みを、後回しにしていませんか?マネー相談を活用すれば、あなたに合った解決策が見つかりますよ。

長年の経験を持つアドバイザ―に相談できる無料セミナーは、コチラ(ページ内ジャンプ)

記事内容は情報提供であり、投資勧誘を目的とするものではありません。

本記事に掲載されている情報には万全を期しておりますが、正確性、完全性、有用性を保証するものではありません。

情報利用の結果として何らかの損害が発生した場合でも、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。投資は元本保証および利回り保証のいずれもなく、元本割れが生じるリスクがあります。

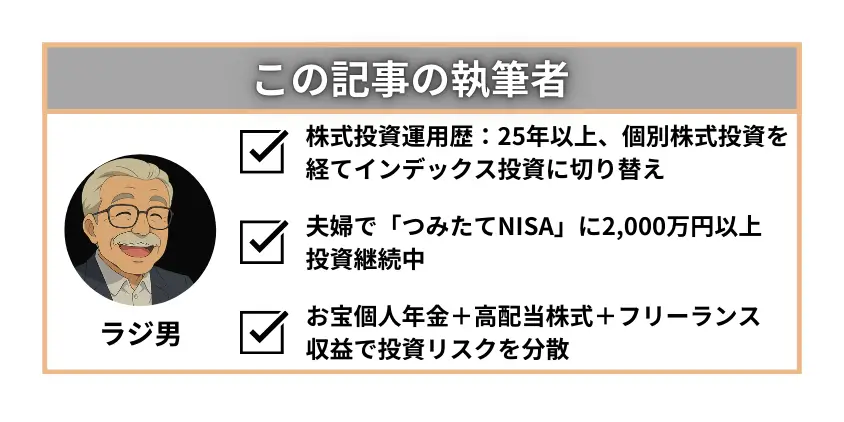

この記事を書いた人(▲で閉じる)

はじめまして。ラジ男です。→詳しいプロフィールはこちらより

- 2023年10月 早期退職し、フリーランスへ転身

- 2024年7月 Kindle本出版でベストセラー獲得:FIRE58歳 早期退職した会社員が月6桁稼ぐまで挑戦した話

- 拙著の要約を楽しくラジオ形式で聞きたい・知りたい方は ↓

Kindle本読者およびブログ読者の方々に「早期退職」の経験を基に役立つヒント集をプレゼントしています。

【無料登録特典】

- 60歳からの人生設計チェックシート(在宅でできる副業13選付き)

- ストック収入の築きかた(投資・ブログ・Kindle本)

- お金・投資に関するオススメ本(30日間無料体験付き)

これら3つの特典を利用すれば、ストック収入獲得への第一関門が乗り越えられます。ぜひ、「公式ライン」から、無料で手に入れてください。

X(Twitter)アカウント:ラジ男@複数収入源で早期退職

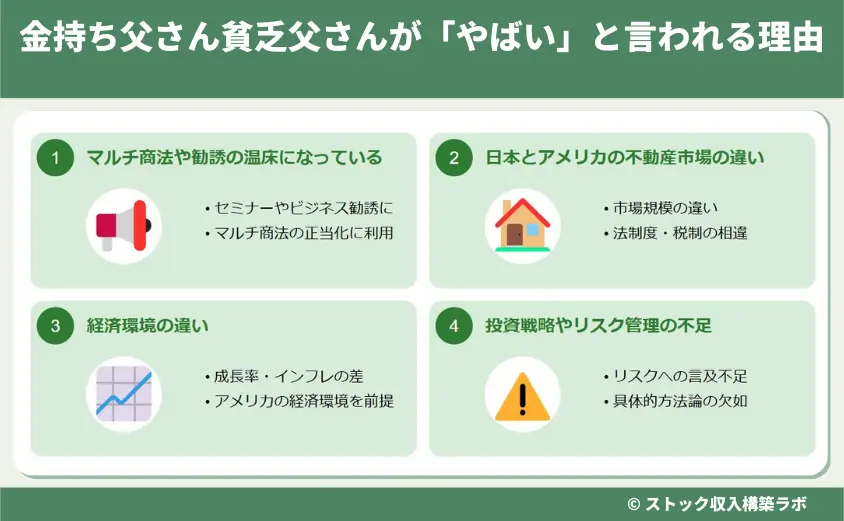

金持ち父さん貧乏父さんが「やばい」と言われる理由

「金持ち父さん貧乏父さん」は多くの人に影響を与えたベストセラーです。しかし、一部では「やばい」と言われています。

その理由として、マルチ商法との関連性や、不動産投資のリスクなどが指摘されています。

タップすると詳細へスクロールします

本書の主張の一部は、日本の経済事情にそのまま当てはめるのが難しい点もあります。

マルチ商法や勧誘の温床になっている

「金持ち父さん貧乏父さん」は、多くの人に影響を与えた本ですが、一部でマルチ商法の勧誘に利用されるときがあります。

本書の内容を利用して「簡単にお金持ちになれる」と誇張し、ネットワークビジネスや怪しい投資話に誘うケースが後を絶ちません。

- 本の考え方を悪用した勧誘が多い

- 実際の成功とはかけ離れた話をされる

- マルチ商法の正当化に使われるときもある

たとえば、「この本を読んで成功した」話とともに、高額な投資講座やビジネスへの勧誘が行われるなどです。

安易に「お金持ちになれる話」に乗らず、自分で考える力をつけるのが大切ですね。

日本とアメリカの不動産市場の違い

本書では、不動産投資を資産形成の手段として推奨しています。しかし、リスクが大きい点を見落としている場合があります。

とくに、日本の不動産市場とアメリカの市場では大きく異なり、同じ戦略が通用するとは限りません。

| 日本 | アメリカ |

|---|---|

| 新築の流通が約8割を占めている | 新築住宅の流通は約2割程度で、中古住宅が主流 |

| 人口減少が進んでいる | 移民の流入により人口が増加 |

| 主要都市では高い利回り | 全体的に緩やかに上昇 |

また日本で不動産投資を始めた人の中には、物件の修繕費や税金の高さに気づかず、結局赤字になったケースもあります。

本書の内容を参考にする場合は、日本の不動産事情をよく理解し、リスクを考慮した上で判断するのが重要です。

経済環境の違い

「金持ち父さん貧乏父さん」はアメリカの経済環境を前提に書かれています。しかし、日本の経済状況と大きく異なる点もありますよね。

たとえば、税制度や雇用環境、社会保障の仕組みが違うため、本書のアドバイスをそのまま適用するとリスクが高まります。

- 不動産取得税や固定資産税の計算方法

- 不動産を売却して得られたキャピタルゲインの控除

また、アメリカでは転職が一般的で起業もしやすいですが、日本では安定した会社員のほうが、リスクが低いケースもあります。

経済環境の違いを考慮せずに本書の内容を実践するのは危険です。日本の環境に合う形でアレンジしましょう。

投資戦略やリスク管理の不足

「金持ち父さん貧乏父さん」では、投資の重要性が説かれています。しかし、具体的なリスク管理については不十分な部分もありました。

そのため、本書の考えかたを鵜呑みにして投資を始めると、予期せぬ損失を被る可能性があります。

- 具体的な手法やステップが示されていない場合、初心者にとって実践が難しいと感じる

- リスク管理の具体的な方法についてはあまり触れられていない

- 投資ポートフォリオの多様化についても触れられていない

本書では「資産を持てば金持ちになれる」と書かれていますが、実際の投資では市場の動向やリスク管理が欠かせません。

初心者がいきなり大きな投資をすると、予想外の損失を被る可能性があります。

本書の考えかたを取り入れる場合は、リスク管理の知識を持った上で慎重に行動するのが重要です。

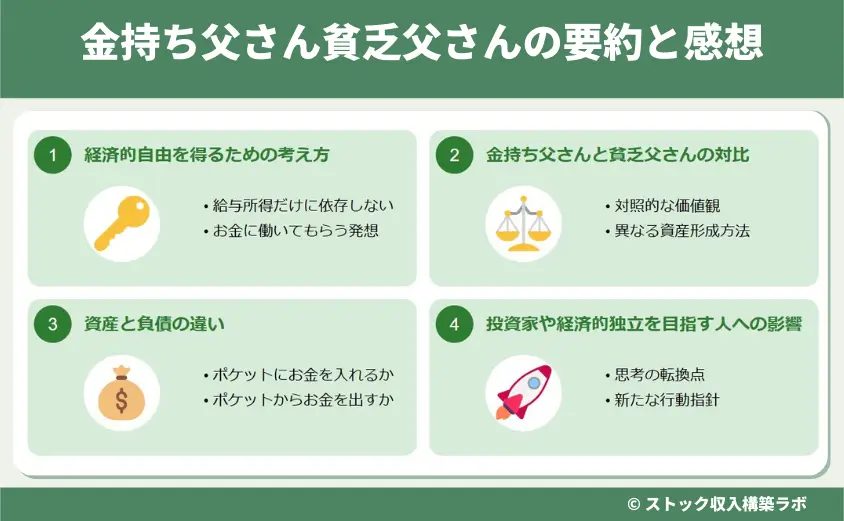

金持ち父さん貧乏父さんの要約と感想

「金持ち父さん貧乏父さん」は、お金に対する考えかたを根本から変えることを目的とした良書です。

お金のために働くのではなく、お金を自分のために働かせる考えかたが大きなポイントです。

タップすると詳細へスクロールします

本書のメッセージは、「お金に対する意識を変え、資産を作りが大切」な点にあります。

経済的自由を得るための考え方

本書では、経済的自由を得るには「給与所得だけに依存せず、資産作りが重要」と説かれています。

具体的には、不動産や株式投資などを活用し、働かなくても収入が入る仕組みを勧めています。

- 給与所得だけに依存しない

- 不労所得作りを意識する

- 投資やビジネスを活用する

たとえば、日本でも株式投資から配当収入を得ると、給与以外の収入源が確保できますね。

| 投資商品 | 期待リターン | リスクの大きさ |

|---|---|---|

| 定期預金 | 0.1%以下 | ほぼなし |

| 債券(国債) | 1〜2% | 低 |

| 投資信託(インデックス型) | 5〜7% | 中 |

| 個別株式 | 10%以上 | 高 |

| 暗号資産 | 20%以上 | 非常に高い |

しかしながら、高い収益を期待できる投資商品は、大きな損失を被る可能性も高くなります。

経済的自由を得るには、リスクを理解した上で行動する必要があります。

金持ち父さんと貧乏父さんの対比

本書では、「金持ち父さん」と「貧乏父さん」という2人の対照的なキャラクターを通じて、お金に対する考えかたの違いが示されています。

金持ち父さんは「お金を生み出す資産」を重視し、貧乏父さんは「安定した仕事」を重視します。

| 金持ち父さん | 貧乏父さん |

|---|---|

| 学歴よりも金銭知識や実践的な経験を重視 | 学歴を重視し、安定した職を得るのが重要 |

| 投資や起業を通じた資産増加を重視 | リスクを避け、安定した収入を優先 |

| 収入を生む資産を重視 | 収入を生まない負債を資産と誤解 |

| 投資や起業を通じて、収入源を多様化 | 給与収入に依存し、収入源を多様化しない |

どちらが正解というわけではありませんが、資産を増やす意識は重要です。

お金に対する考えかたを変えると、将来の選択肢が広がりますよ。

資産と負債の違い

本書では、資産と負債の違いを明確に理解するのが、経済的自由への第一歩であると説かれています。

資産とは「お金を生み出すもの」、負債とは「お金を奪うもの」と定義されています。

| 資産 | 負債 |

|---|---|

| 収入を生み出すもの | 支出を増やすもの |

| (株、不動産、ビジネス) | (住宅・車のローン、クレジットカード残高) |

たとえば、賃貸物件を所有し、毎月家賃収入が得られる場合、その不動産は資産になりますね。

一方で、自分が住むための住宅ローンを抱えている場合、それは支出を生む負債となります。

資産と負債を正しく理解し、負債を減らしながら資産を増やす努力が、経済的自由への鍵となりますよ。

投資家や経済的独立を目指す人々への影響

「金持ち父さん貧乏父さん」は、多くの投資家や経済的独立を目指す人々に影響を与えました。

本書の考えかたをきっかけに、実際に資産運用やビジネスを始めた人も少なくありません。

- 投資や副業を始めるきっかけになった

- お金の管理に対する意識が変わった

- 給与所得だけに頼らない考えかたが広まる

- 経済的自由を目指す人が増えた

また、副業やフリーランスとして独立する人が増えた背景にも、本書の影響があると考えられます。

ただし、すべての人が投資や独立に向いているわけではないため、自分に合った方法を見つけるのが重要です。

この本を参考にしながらも、自分に合った資産形成の方法を選びましょう。

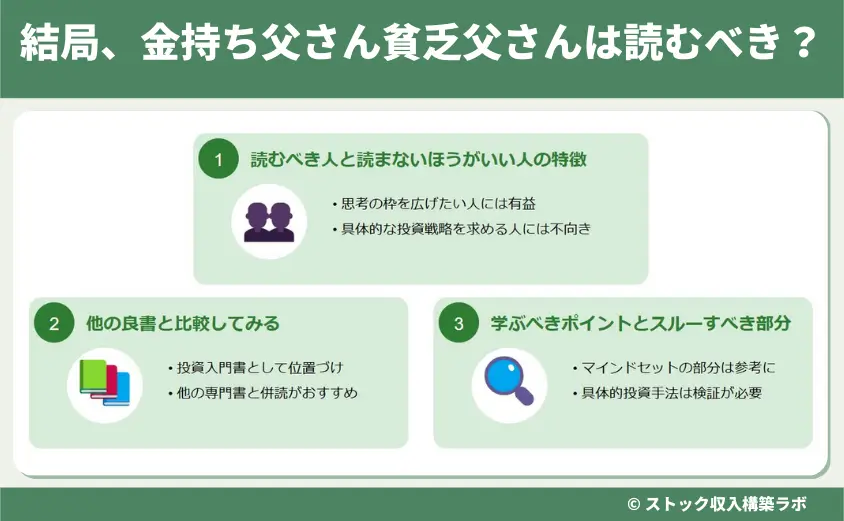

結局、金持ち父さん貧乏父さんは読むべき?

「金持ち父さん貧乏父さん」は、多くの人に影響を与えた名著ですが、読むべきかどうかは人によります。

本書の内容を冷静に受け止め、自分の状況に合わせて活用できる人には有益です。

タップすると詳細へスクロールします

この本が向いている人、向いていない人を見極め、自分に合った活用方法を考えましょう。

読むべき人と読まないほうがいい人の特徴

「金持ち父さん貧乏父さん」は、人によって有益にもなれば、誤解を招く本にもなります。

自分の状況や考え方に合っているかを判断し、読むべきかどうかを決めるのが大切です。

| 読むべき人 | 読まないほうがいい人 |

|---|---|

| お金の考え方を変えたい人 | 本をそのまま信じてしまう人 |

| 投資や資産形成に興味がある人 | リスクを十分に理解していない人 |

たとえば、会社員としての安定を重視し、投資に興味がない人にとっては、本書の内容は極端すぎるかもしれません。

一方で、お金に対する考えかたを見直し、資産形成の重要性を学びたい人には、大きな気づきを与えてくれるでしょう。

自分にとって本当に価値があるのかを判断し、必要なら読んでみるのがよいでしょう。

他の良書と比較してみる

「金持ち父さん貧乏父さん」は有名な本ですが、他にもお金や投資について学べる良書は多くあります。

一冊だけに偏らず、さまざまな視点から学ぶのも重要です。

- ジェイソン流お金の増やし方:節約や資産を増やす方法、投資が紹介されています

- バビロンの大富豪:古代バビロニアの物語を通じて、お金の管理や投資の方法を学びました

- となりの億万長者:実際の億万長者たちの生活や考えかたが学べますよ

「金持ち父さん貧乏父さん」だけにこだわらず、幅広い知識を身につけるのが大切です。

他の本と比較してみると「金持ち父さん貧乏父さん」の内容をより客観的に理解できますよ。

学ぶべきポイントとスルーすべき部分

本書には役立つ考え方もありますが、すべてをそのまま受け入れる必要はありません。

どの部分を学び、どの部分はスルーすべきかを整理しましょう。

| 学ぶべき | スルーすべき |

|---|---|

| 資産を増やす意識 | 極端な二元論(給与所得は悪) |

| 給与以外の収入を考える | 特定の時代や状況に依存した戦略 |

たとえば、「お金を働かせる」という考えかたは有益ですが、「会社員はダメ」という極端な主張はスルーしたほうがよいでしょう。

冷静に判断し、自分にとって必要な部分だけを取り入れるのがポイントです。

本の内容をすべて実践するのではなく、自分に合った部分だけを取り入れましょう。

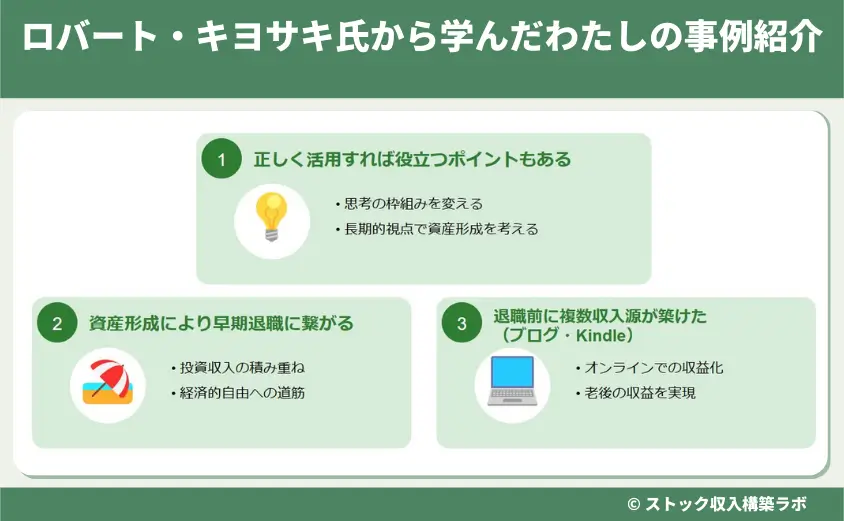

ロバート・キヨサキ氏から学んだわたしの事例紹介

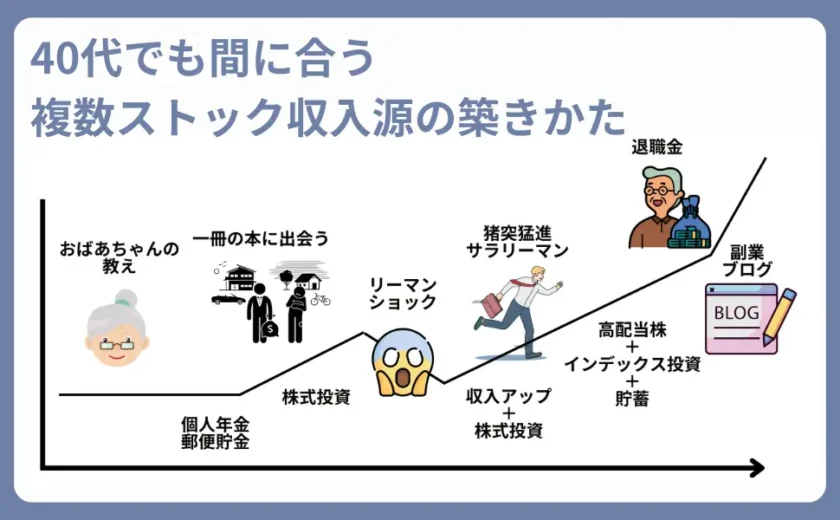

わたしは約25年前、たまたま手に取った一冊の本によって人生が変わりました。

ロバート・キヨサキ氏の「金持ち父さん貧乏父さん」がなかったら、今のわたしは存在しなかったかもしれません。

タップすると詳細へスクロールします

もしあなたが今の生活にモヤモヤを感じているなら、これから話す内容がきっと役に立つはずです。

正しく活用すれば役立つポイントもある

当時のわたしは、ごく普通の会社員。毎月の給料をコツコツ貯め、安定を求めて生きていました。

でも、心のどこかで不安があったのです。

- このまま定年まで働き続けるしかないのか?

- 本当にこれが最善の選択なのか?

そのようなときに出会ったのが、本書でした。そして、学んだことを実践し、わたしの人生は大きく変わりました。

以降では実際に「金持ち父さん貧乏父さん」を読んで変化した、わたしの事例を紹介します。

資産形成により早期退職に繋がる

最初に行動を起こしたのは、お金について真剣に学ぶ!でした。

わたしはファイナンシャルプランナーの資格を取得し、それまで当たり前のように組んでいた車のローンも手放し、資産を増やすことに集中しました。

次に取り組んだのは、株式投資です。

もちろん、最初は失敗の連続でした。リーマンショックなど、市場の荒波に翻弄され、何度も資産を減らしました。

でも、そのたびに学びを得て、粘り強く投資を続けました。

幸運にもアベノミクスの追い風を受け、資産は大きく成長。20年以上の試行錯誤の末、わたしは定年を待たずに早期退職できるだけの資産を築けたのです。

興味があれば拙著を読んでみてくださいね。

退職前に複数収入源が築けた(ブログ・Kindle)

それでも、わたしは満足しませんでした。「会社に頼らず生きていくためには、収入の柱を増やす必要がある」と気づいたからです。

本書で学んだ「資産を作る」考えかたをもとに、時間に縛られず収入を得られるストック型の副業を選択しました。

最初から順調だったわけではありません。成果が出るまで時間がかかり、何度も心が折れそうになりました。

それでも諦めずに続けた結果、今では会社に縛られることなく、自分のペースで収入を得る生活が実現できています。

収入の波はあるのですが、それでもストック型収入を選んで良かったと思っています。

ここで伝えたいのは、「わたしが特別だからできた」という話ではありません。

- 一冊の本との出会いが、わたしの価値観を変え、行動を変え、そして人生を変えたのです。

- もし、今の生活に疑問を感じているなら、お金の本質について学んでみてください。

- そして、少しずつでもいいので行動を始めてみてください。

行動した人だけが、新しい未来を手に入れられるのです。

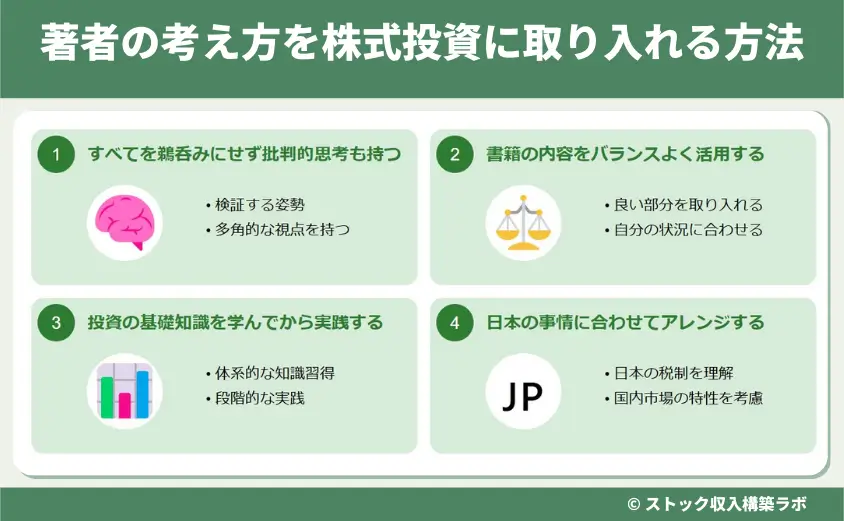

著者の考え方を株式投資に取り入れる方法

「金持ち父さん貧乏父さん」には、お金の考えかたを学ぶ上で参考になるポイントが多く含まれています。

しかし、本の内容をそのまま実践するとリスクが高いため、上手に取り入れるのが重要です。

タップすると詳細へスクロールします

これらポイントを意識すると、本書の内容を自分の人生に活かせます。

すべてを鵜呑みにせず批判的思考も持つ

「金持ち父さん貧乏父さん」は、お金に対する考えかたを学ぶ上で有益な本ですが、すべてを鵜呑みにせず批判的思考も必要です。

- 批判的思考は、情報の信頼性や偏見を評価するのに役立ちます

- 根拠に基づいた決定が下せるようになります

- 問題の根本原因を特定し、効果的な解決策が考えられるようになる

たとえば「家は資産ではなく負債」と述べられていますが、日本では持ち家が老後の安定につながるケースもあります。

また、「給料をもらうのではなくビジネスを持つべき」という考えかたも、全員に当てはまるわけではありません。

本の内容をすべて信じるのではなく、自分にとって有益な部分を見極めましょう。

書籍の内容をバランスよく活用する

「金持ち父さん貧乏父さん」は、資産形成の重要性を学ぶ上で参考になりますが、極端な考えかたには注意が必要です。

本の内容をバランスよく取り入れ、自分にとって有益な部分だけを活用するのが重要です。

- 資産を増やす考えかたは学ぶ価値がある

- 投資のリスク管理を独自に学ぶ必要がある

- 給与所得と資産運用をバランスよく組み合わせる

たとえば、「お金を増やすには資産を持つのが重要」という考えかたは有益ですが、「会社員では成功できない」という考えかたは極端です。

わたしも長い期間、会社員を続けながら投資で資産を築きました。

本の内容を取捨選択し、自分に合った資産形成の方法を見つけましょう。

投資の基礎知識を学んでから実践する

本書では投資の重要性を強調していますが、投資にはリスクが伴うため、基礎知識が不可欠です。

とくに、リスク管理や分散投資の考えかたを知らないまま投資を始めると、大きな損失を出す可能性があります。

- 投資の種類(株式、不動産、債券など)を理解する

- リスク管理の方法を学ぶ

- 資産の分散投資を意識する

- 少額から始めて経験を積む

たとえば、不動産投資に興味を持った場合でも、物件の選びかたやローンのリスクを知らずに始めると、損をする可能性が高くなります。

また、株式投資も短期間で大きく稼げるわけではなく、長期的な視点が必要です。

投資はリスクを伴います。まずは知識を身につけ、少額から始めるのが安心です。

日本の事情に合わせてアレンジする

「金持ち父さん貧乏父さん」はアメリカの経済環境を前提に書かれており、日本の状況とは大きく異なります。

たとえば、新NISAを活用すると売却利益は非課税となります(非課税保有限度額)。約20%の税金が節約できる点は大きな利点ですね。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額(総枠) | 1,800万円 ※うち成長投資枠は1,200万円 (売却すれば枠の再利用が可能) | |

| 投資対象商品 | 金融庁の基準を満たした投資信託に限定 | 上場株式・投資信託等 ①課税・配当額の合計期間20年未満 ②毎月分配型の投資信託およびデリバティブ取引を用いた一部の投資信託等を除外 |

| 対象年齢 | 18歳以上 | 18歳以上 |

このように、日本の環境に合う形で資産形成の戦略を立てる必要がありますね。

- 積立投資枠:低リスクの商品を選び、コツコツと資産を増やす

- 成長投資枠:成長が期待できる銘柄を選び、リターンを狙う

それぞれを併用可能なので、投資戦略がより多様化しました。

【たった3分】スマホで今日から変える小さな一歩

投資は独学でも取り組めますが中途半端な知識で、あなたは損しているかもしれません。

独学では気づきにくい盲点が、あなたの未来の安心を妨げているかもしれません。

- 時代に合った知識とスキルを最短ルートで手に入る!

- 理論だけでなく、すぐに実践できるノウハウ が手に入る!

- 不安や迷いが消え、確信を持って正しい決断ができる!

「もっと早く知っておけばよかった…」と後悔する前に一歩踏み出し、安心と自信に満ちた未来を手に入れましょう。

| 項目 | ファイナンシャルアカデミー | マネイロ |

|---|---|---|

| セミナー名 |  お金の教養講座 |  オンラインマネー相談会 |

| 総合評価 | ★★★★★ | ★★★★☆ |

| 受講料 | 無料 | 無料 |

| 受講方法 | 教室セミナー(東京)および オンライン | オンライン相談および オンラインセミナー |

| ・教室セミナーは東京のみ ・オンラインは動画視聴 | ・オンライン相談はZoom (カメラOFFでOK) ・オンラインセミナーは動画視聴 | |

| セミナー内容 | 家計改善 / 資産運用 / NISA・iDeCo | 将来資金 / 教育資金 / NISA・iDeCo |

| 特徴 | ・受講者の満足度:98.7% ・投資経験者の割合:初心者 57.9% ・延べ受講者数:77万人以上 ・開校20年以上の実績No.1 | ・受講者の満足度:98.6% ・体験者数:20万人以上 ・スマホ・PCでどこでも受講可能 |

| 参加特典 | お年玉プレゼント実施中 | – |

| 公式サイト | 公式サイト | 公式サイト |

ファイナンシャルアカデミーは、参加者特典プレゼントを実施中です。

【プレゼント対象講座】

【動画セミナー参加方法】

動画セミナーを選択します。

| 動画セミナーが向いている人 |

|---|

| ・独学で投資を行い、挫折したため自信がない ・投資の勉強を何から始めれば良いか迷う ・動画授業の雰囲気を感じてみたい |

動画セミナーを申し込むをタップします。

「名前」「メールアドレス」「電話番号」を入力し、「送信する」をタップで完了

クレジットカード入力がないのが「無料」の証ですね。

入力したメールアドレスに詳細内容が届きます。

電話番号は任意なので、しつこい営業電話の心配もありませんね。

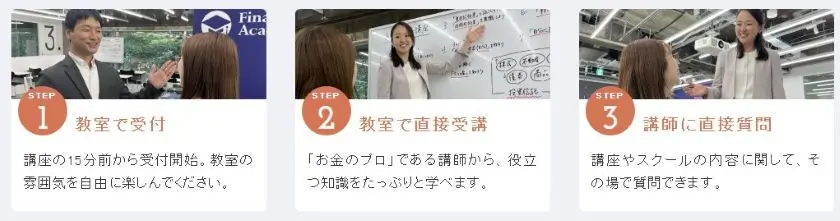

【教室セミナー参加方法】

教室セミナーを選択します。

| 教室セミナーが向いている人 |

|---|

| ・投資に興味はあるが、一歩が踏み出せない ・少額資金でリスクを抑え安定的に増やしたい ・株式投資で生活にゆとりを持ちたい ・資産1億円(富裕層)の投資方法を知りたい |

表示された会場および日時を確認して選択してください

「名前」「メールアドレス」「電話番号」を入力し、「送信する」をタップします。

電話番号は任意なので、気になる方は未入力でも構いません。個人情報が気になる方は、下記をチェックしてくださいね。

個人情報の利用目的とセキュリティ対策(▼で開く)

個人情報の利用目的

- 教育・研修に関する情報提供及び提案

- コンサルティングサービスに関する情報提供及び提案

- Webサービスに関する情報提供及び提案

ファイナンシャルアカデミーは、個人情報保護方針を定め、適切に管理しています。これまでに個人情報の悪用や第三者への販売の報告はありません。

プライバシーポリシーはこちら。

ただし、オンラインサービス利用時の一般的な注意は必要です。

入力したメールアドレスに詳細内容が届きます。会場に出向いて疑問点をクリアにしましょう!

教室セミナーで発言は求められないので、安心してくださいね!

\お金のプロから学ぶ!/

セミナーだけなら無料!

あなたの資産を守るのも、増やすのも、あなたの決断次第です。

金持ち父さん貧乏父さんはやばい?のまとめ

「金持ち父さん貧乏父さん」は、お金に対する意識を変える名著として多くの人に影響を与えましたが、一部では「やばい」とも言われています。

- その理由の一つに、マルチ商法の勧誘に悪用されるケースが挙げられます。

- 本書のアドバイスはアメリカの経済環境を前提としており、日本の状況に合わせた投資戦略が必要です。

- 不動産投資を推奨する内容も、日本では人口減少や物件の修繕費の高さが課題です。

しかし、「資産を増やし、お金を働かせる」という考えかたは有益であり、正しく活用すれば経済的自由を得るヒントになります。

もっとも大切なのは、あなたのお金を「ただ消費する」から「増やす」に変える考えと実行です。

「ググっても、わからないお金の悩み」が一瞬で解決する!

お金を知識を学びたい!、老後の不安をなくしたい!、早期リタイアをしたい!と思っている方は、「投資セミナー」がオススメです。

| 項目 | ファイナンシャルアカデミー | マネイロ |

|---|---|---|

| セミナー名 | お金の教養講座 | オンラインマネー相談会 |

| 受講料 | 無料 | 無料 |

| 受講方法 | ・教室セミナー:東京のみ ・オンラインセミナー:動画視聴 | ・オンライン相談はZoom (カメラOFFでOK) ・オンラインセミナー:動画視聴 |

| セミナー内容 | 家計改善 / 資産運用 / NISA・iDeCo | 将来資金 / 教育資金 / NISA・iDeCo |

最初から有料プランは不安ですよね。今なら「無料」でお金のプロから学ぶチャンス!

\受講者の満足度:98.7%/

開校20年以上の実績No.1!

\受講者の満足度:98.6%/

スマホ・PCでどこでも受講可能

ファイナンシャルアカデミーはコチラ / マネイロはコチラ

無料相談だけなら、しつこい営業は一切ありませんよ